近日根據媒體報導,國稅局表示,如果律師事務所因旗下受僱律師執業所須,替其繳納律師公會的會費、入會費,此費用視同支付薪資所得,要計算扣繳稅額、申報所得憑單。

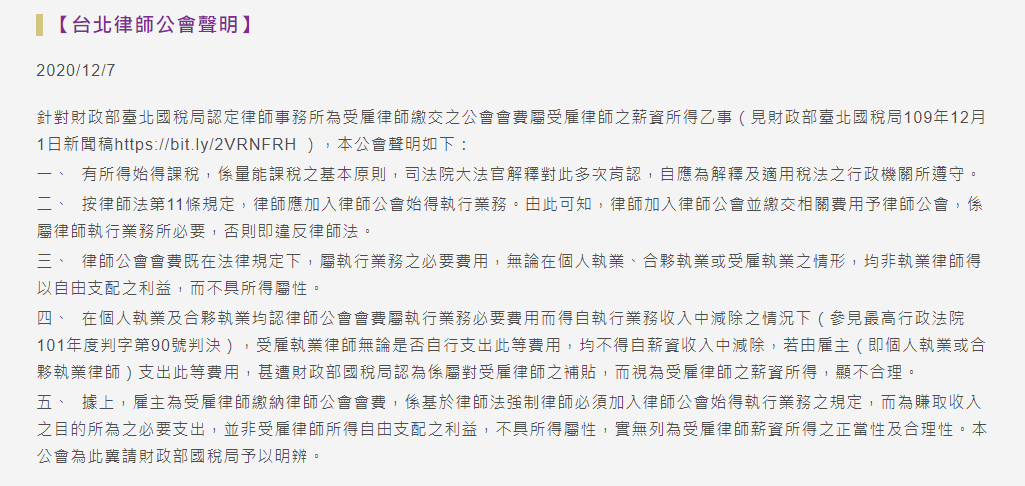

消息一出,引起許多律師討論,台北律師公會於今日發表聲明,表示根據律師法第11條,律師應加入律師公會始能執行業務,顯見律師公會會費在法律規定下屬律師執行業務的必要費用,認為「無論在個人執業、合夥執業或受雇執業之情形,均非執業律師得以自由支配之利益,而不具所得屬性。」

台北律師公會亦援用最高法院101年度盼自第90號判決,說明在個人執業及合夥執業均認律師公會會費屬執行業務必要費用而可自執行業務收入中減除之情況下,受僱執業律師無論是否自行支出此等費用,均不得自薪資收入中減除,若由事務所支出此費用,又遭國稅局認定屬對受雇律師之補貼,而視為受雇律師之薪資所得,顯不合理。

但國稅局表示,此筆費用是受僱律師執業所必須,不論受雇與否,律師要執業本就應該繳納律師公會會費,如今事務代為繳納,成為對律師的補貼,依所得稅法第14條第1項第3類規定視同薪資所得。認為此次爭議為雙方的「見解不同」。