年金改革涉及的議題盤根錯節,可謂歷史、政治以及法律的交錯地帶,所以相應帶來許多爭議,從不同的角度出發當得到不同的結論,然而本文不願淪為意識形態的對立交戰,所以單純從法律的角度分析,介紹案件的由來以及本次釋憲註1釋字781、782、783涉及的相關爭議,企盼能給讀者一個更宏觀的視野觀察「年金改革」的始末。

一、為何要改革?

根據中央研究院社會人文中心蔡崇楊研究員,可以歸結兩點,簡單來說為「入不敷出」以及「職業間存在不公平」。

- 年金體系的財務問題,這也是台灣年金改革最主要的問題。目前台灣年金體系的財務問題可從支出面和收入面來看。從支出面而言,目前部分職業類別的年金給付所得替代率過,再加上未來預期人口結構逐漸高齡化,將使得領取年金給付的人數越來越多。從收入面而言,也就是年金體系的保費收入不足,主要是因為目前保費費率過低以及繳納保費的工作人口太少所造成。

- 制度分歧複雜與分立,造成社會不公平。目前台灣的年金體系採取職業分立的社會保險制度,不同的職業類別分屬於不同的社會保險以及不同的職業年金體系中;同時,不同的年金制度卻存在著不同的給付率、保費費率等等。這不僅未能做到過去討論年金制度時所宣稱的「制度分立、內涵整合」的原則,同時也造成職業類別之間的不平等。

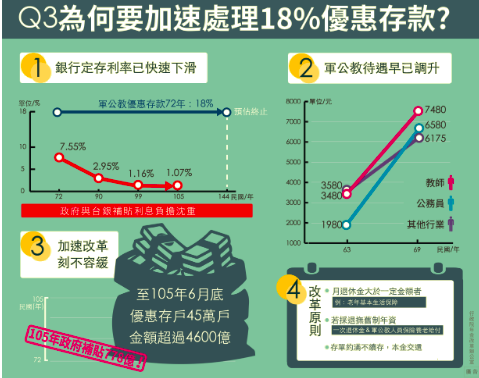

大眾們最為熟知的18%優惠定存僅僅是年金改革中,諸多問題的一環。年金改革當涉及法定提撥率、退休年齡的議題,所以在討論年金改革時,不能把18%等同於年金改革的全部,能夠讓討論更加的全面。

二、怎麼改革:軍公教退撫制度演進三階段

- 第一階段:恩給制註2政府逐年編列預算,全額負擔退休軍公教人員的退撫給與,於在職期間完全無需自行提繳退撫儲金

- 第二階段:年金制註3共同儲金制,由政府與現職軍公教人員按照法定比率,設立公務人員推修撫卹基金,用以支付退休人員的退撫給與,並由政府負擔最後支付保證責任

- 第三階段:年金改革新制(現今制度)

關於第三階段,雖軍人、公職人員以及教職大致可分為「繳得多」、「領得晚」、「領得少」的改革。

繳得多:根據精算報告,為使退撫基金達到財務收支平衡的「最適提撥率」應為軍公教現職人員本俸額加一倍,並由政府與現職人員各分擔其中65%與35%,然而最適提撥率未達表訂上限,使未填補資金的缺口,將軍公教人員進一步從12%的本俸提撥率提升至18%(要繳比較多錢)。

領得晚:軍、公、教人員的退休年資以及年齡要件不盡相同。軍人原具有役期短、退伍早等特性,此次並未修改其年限。然而公、教人員的退休得分為三種註4自願退休、屆齡退休與命令退休,公教人員屆齡退休始終定為65歲,沒有延長的可能性; 自願退休就從75制改為85制註5公教人員任職滿30年且年滿55歲得自願退休,簡單來說就是延後領退休俸的時間。

領得少:軍公教年改案最具爭議的一部分,其中設定退休所得上限(俗稱天花板)全部適用於全體軍公教人員,並且具有溯及既往適用於年改後已退休的人員。此外配合退休所得上限之規定,年改亦設有最低保障金額(俗稱樓地板),以軍人為例,係為少尉本俸及專業加給合計數額作為最低保障金額(38990元)。

三、三號解釋的相關爭議

(一)聲請人:依照大審法5條1項3款註6以現有總額三分之一以上,就其行使職權,適用憲法發生疑義,或適用法律發生有牴觸憲法之疑義的規定,聲請大法官解釋,由國民黨及無黨籍立委共38人,就行使職權,適用憲法發生疑義,聲請大法官釋憲。

(二)涉及基本權利:雖然這三號解釋涉及到不同的法律,指涉陸海空軍軍官士官服役條例、公務人員退休資遣撫卹法以及公立學校教職員退休資遣撫卹條例,但大致來說結構相同。

- 計算退休所得基準調降以及提高退撫基金撥款費用基準註7可以領的錢變少、在職需要提撥的費用增加,涉及法律不溯及既往、信賴保護註8人民對法律已經產生合理的信賴,該法律如果修正、或新創不能讓人民原本的期待落空。也就是當初法律所給予的利益不能受到修正的影響,不予承認所承諾過的事情。跟財產權侵害的比例原則。

- 最低保障金額(樓地板)調降則涉及到生存權以及服公職的保障註9對於服公職的定性,依照釋字455、605號認為憲法18條人民服公職之權利,包含由此衍生享有身份保障、俸給與退休金等權利。軍公教為公務員之一種,自有依法領取退伍金、退休俸之權利。

- 退伍、退休後任職私立學校的薪水超過一定額度,原本的按月支付的退休金就停止給,則涉及到平等權、工作權跟財產權的保障問題。

(三)審查密度:層級化的財產權保障

層級化財產權保障為年金改革決定審查基準的重要理論,根據財產來源的不同,其請求權受保障的程度應有差異,也就是說依照財源為個人提撥、政府提撥或政府補助註10包含退撫基金未達法定最低收益及退撫基金不足之應退除給付,所撥交之補助款項之本息。

- 個人提撥指在職的時候,每個月都要從薪水中提撥一部分的錢作為退休年金的來源之一,倘若立法者調降退除給與性質上幾乎等同於國家隊財產之徵收,應採較嚴格的審查基準。

- 政府提撥指政府與公務人員負擔一定的比例,維持年金基金的運作,且政府須負擔最後支付保證責任註11根據釋字781號,政府以開源節流手段仍不足以維持退撫基金之收支平衡,政府應另以預算為撥款補助,但立法者因應基金收支不足而進行改革,應透過比例原則及信賴保護原則審查,而不逕因政府採取立法修正得到當然違憲的結果

- 政府補助:全部源自政府預算之恩給制範疇,涉及財政資源分配之社會關聯性,就此財產產生之「財產上請求權」註12並非一般之財產權,而為由於應考試服公職權所衍生的公法上「財產請求權,立法者得有相對較高之形成空間,應採取較寬鬆之審查標準。

本篇就先介紹這裡,下篇為爬梳各別釋字的爭點,企盼讀者能夠先透過宏觀視野鳥瞰年金改革的制度特徵、變革的歷程與系爭規定涉及的基本權利,一同了解年金改革涉及的法律爭議。

References

| 1. | ↑ | 釋字781、782、783 |

| 2. | ↑ | 政府逐年編列預算,全額負擔退休軍公教人員的退撫給與,於在職期間完全無需自行提繳退撫儲金 |

| 3. | ↑ | 共同儲金制,由政府與現職軍公教人員按照法定比率,設立公務人員推修撫卹基金,用以支付退休人員的退撫給與,並由政府負擔最後支付保證責任 |

| 4. | ↑ | 自願退休、屆齡退休與命令退休 |

| 5. | ↑ | 公教人員任職滿30年且年滿55歲得自願退休 |

| 6. | ↑ | 以現有總額三分之一以上,就其行使職權,適用憲法發生疑義,或適用法律發生有牴觸憲法之疑義的規定,聲請大法官解釋 |

| 7. | ↑ | 可以領的錢變少、在職需要提撥的費用增加 |

| 8. | ↑ | 人民對法律已經產生合理的信賴,該法律如果修正、或新創不能讓人民原本的期待落空。也就是當初法律所給予的利益不能受到修正的影響,不予承認所承諾過的事情。 |

| 9. | ↑ | 對於服公職的定性,依照釋字455、605號認為憲法18條人民服公職之權利,包含由此衍生享有身份保障、俸給與退休金等權利。軍公教為公務員之一種,自有依法領取退伍金、退休俸之權利。 |

| 10. | ↑ | 包含退撫基金未達法定最低收益及退撫基金不足之應退除給付,所撥交之補助款項之本息 |

| 11. | ↑ | 根據釋字781號,政府以開源節流手段仍不足以維持退撫基金之收支平衡,政府應另以預算為撥款補助,但立法者因應基金收支不足而進行改革,應透過比例原則及信賴保護原則審查,而不逕因政府採取立法修正得到當然違憲的結果 |

| 12. | ↑ | 並非一般之財產權,而為由於應考試服公職權所衍生的公法上「財產請求權 |